Attirée par la perspective de préparer sereinement sa retraite, une épargnante se retrouve aujourd’hui confrontée à une situation financière préoccupante.

Derrière des promesses de rendement élevées, son investissement en assurance vie s’est transformé en perte, soulevant de nombreuses interrogations sur la gestion des fonds et les responsabilités des acteurs impliqués.

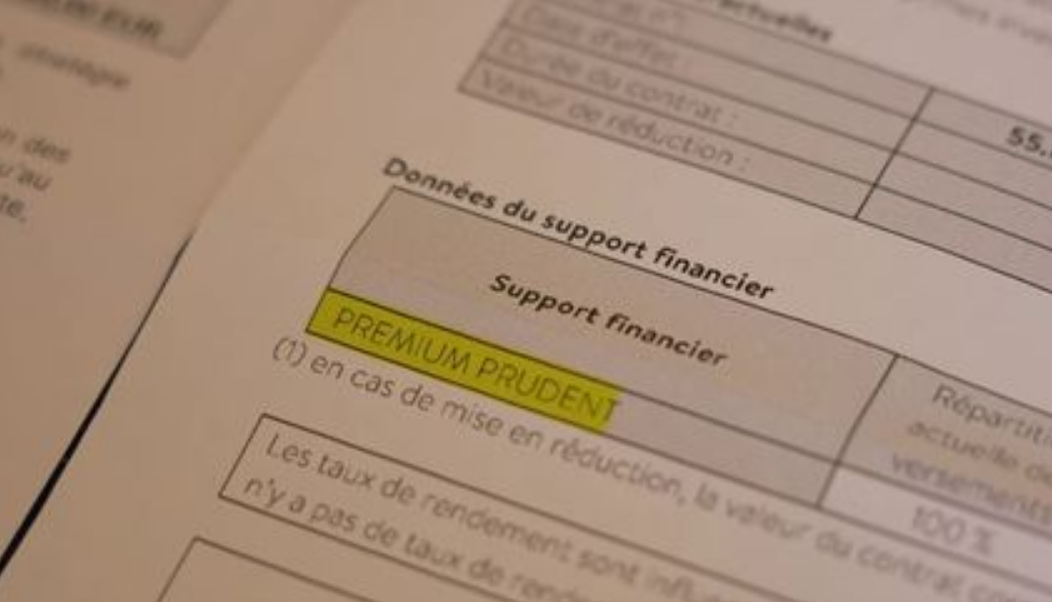

En 2011, Bénédicte Scotto d’Apollonia décide de souscrire une assurance vie baptisée « Premium Prudent », via un courtier indépendant. Ce produit lui est alors présenté comme une solution d’épargne fiable, assortie de perspectives de rendement attractives, avec des taux annoncés autour de 7,5 % par an. Selon son témoignage, des promesses encore plus ambitieuses lui auraient été avancées, évoquant un potentiel de progression de 20 % sur quelques années.

Séduite par ces projections, l’épargnante investit 12 000 euros dans ce contrat. Cependant, les résultats obtenus se révèlent très éloignés des attentes initiales, suscitant incompréhension et inquiétude quant à la réalité des placements effectués.

Des pertes financières inexpliquées

Plus d’une décennie après la souscription, le constat est sans appel pour l’investisseuse. Non seulement les gains espérés ne se sont pas matérialisés, mais une partie du capital initial a été entamée, avec une perte estimée à 5 000 euros. Cette situation soulève des interrogations sur la stratégie d’investissement adoptée.

L’épargnante s’interroge notamment sur la nature des supports financiers utilisés. Elle souligne le décalage entre la performance négative de son contrat et l’évolution favorable des marchés financiers sur la même période, ce qui renforce ses doutes sur la gestion effective des fonds.

Une gestion confiée à un assureur aujourd’hui défaillant

Les sommes investies étaient en réalité administrées par la société FWU, basée au Luxembourg. Depuis, cet assureur a fait faillite, laissant de nombreux épargnants dans l’incertitude quant au sort de leurs investissements. Cette défaillance complique davantage la situation, rendant les perspectives de récupération des fonds particulièrement incertaines.

Le courtier ayant commercialisé ce produit en France a été sollicité. Il affirme avoir cessé la distribution de ces contrats dès 2014, invoquant une décision prise pour protéger les clients, et indique avoir alerté les autorités compétentes à l’époque. Malgré ces éléments, plusieurs investisseurs contestent cette version des faits.

Face à ces pertes, environ 200 épargnants ont engagé des démarches judiciaires pour escroquerie. Le dossier suscite des inquiétudes plus larges, certains indices laissant envisager un possible détournement des fonds investis, selon les déclarations de leur avocate, Me Anne-Charlotte Mallet.

")

")

")